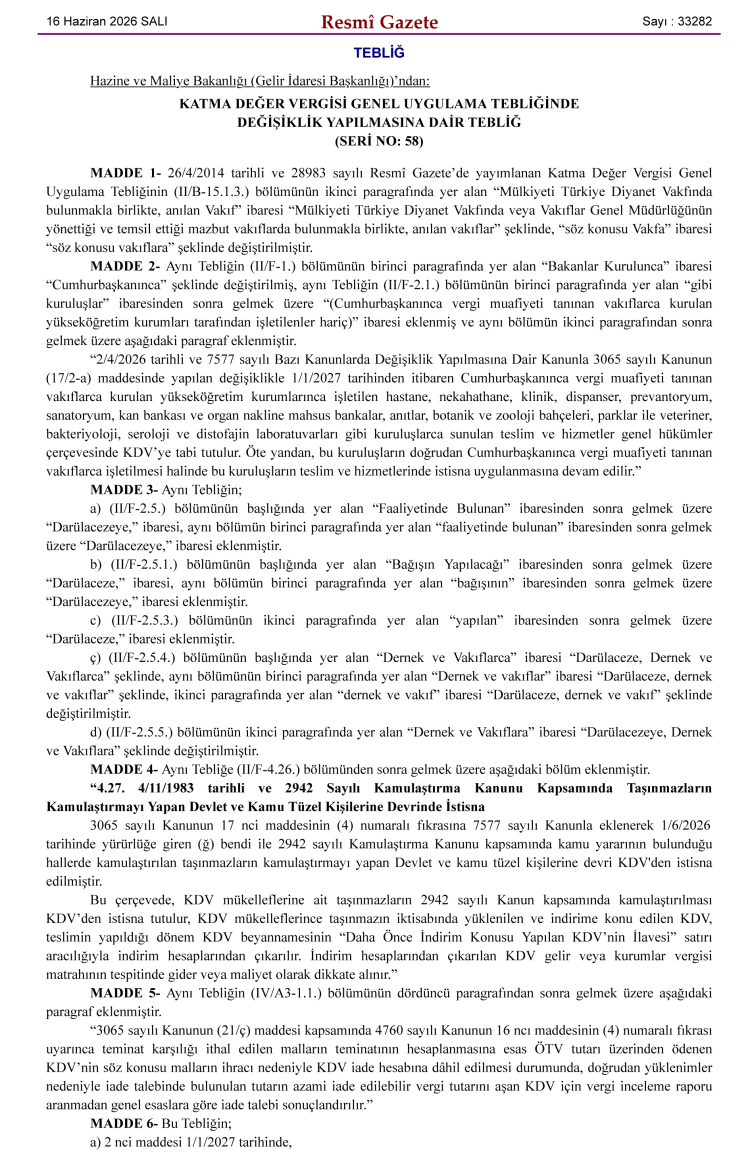

Hazine ve Maliye Bakanlığı tarafından hazırlanan Katma Değer Vergisi (KDV) Genel Uygulama Tebliği’nde değişiklik yapan düzenleme Resmi Gazete’de yayımlanarak yürürlüğe girdi. Tebliğle vakıflar, Darülaceze, kamulaştırılan taşınmazlar ve bazı KDV istisnalarına ilişkin önemli düzenlemeler yapıldı.

ANKARA (İGFA) – Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından hazırlanan “Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 58)”, Resmi Gazete’de yayımlandı.

Yeni düzenlemeyle KDV uygulamalarına ilişkin çeşitli alanlarda değişikliğe gidildi. Tebliğ kapsamında, Türkiye Diyanet Vakfı’na yönelik mevcut düzenlemelerin kapsamı genişletilerek Vakıflar Genel Müdürlüğü tarafından yönetilen ve temsil edilen mazbut vakıflar da ilgili istisna hükümlerine dahil edildi.

Düzenlemeyle ayrıca bazı bölümlerde yer alan “Bakanlar Kurulu” ifadeleri güncellenerek “Cumhurbaşkanı” şeklinde değiştirildi. Cumhurbaşkanınca vergi muafiyeti tanınan vakıflarca kurulan yükseköğretim kurumlarının işlettiği hastane ve benzeri sağlık kuruluşlarının sunduğu teslim ve hizmetlerin ise 1 Ocak 2027 tarihinden itibaren genel hükümler çerçevesinde KDV’ye tabi olacağı hüküm altına alındı.

Tebliğde Darülaceze de çeşitli bağış ve yardım istisnalarına ilişkin düzenlemelerin kapsamına dahil edildi. Böylece Darülaceze’ye yapılan bağış ve yardımlara yönelik uygulamalarda mevcut istisna hükümlerinin uygulanmasının önü açıldı.

KAMULAŞTIRILAN TAŞINMAZLARIN DEVRİNE KDV İSTİSNASI

Düzenlemenin dikkat çeken maddelerinden biri de kamulaştırma işlemlerine ilişkin oldu. Buna göre, Kamulaştırma Kanunu kapsamında kamu yararı kararı alınarak kamulaştırılan taşınmazların, kamulaştırmayı gerçekleştiren devlet kurumları ve kamu tüzel kişilerine devri KDV’den istisna tutulacak.

KDV mükelleflerine ait taşınmazların kamulaştırılması halinde, taşınmazın edinimi sırasında indirim konusu yapılan KDV’nin ilgili dönemde indirim hesaplarından çıkarılması öngörülürken, bu tutarların gelir veya kurumlar vergisi açısından gider ya da maliyet unsuru olarak dikkate alınabileceği belirtildi.

Tebliğle ayrıca teminat karşılığı ithal edilen malların ihracında KDV iadesine yönelik uygulamada da değişiklik yapıldı. Buna göre belirli şartları taşıyan işlemlerde, azami iade edilebilir tutarı aşan KDV için vergi inceleme raporu aranmayacak ve iade talepleri genel esaslar çerçevesinde sonuçlandırılabilecek. Tebliğin kamulaştırmaya ilişkin hükümleri 1 Haziran 2026 tarihinden geçerli olmak üzere yürürlüğe girerken, yükseköğretim kurumlarına ilişkin düzenlemeler 1 Ocak 2027 tarihinde uygulanmaya başlanacak.